12.9 周二 明天关注的方向

(来源:伏白的交易笔记)

今日市场震荡回落,三大指数涨跌不一;盘面上,算力硬件、商业航天、福建、零售板块表现活跃。

个股情绪不佳,全市场超4000只个股下跌;两市成交额1.9万亿,较昨日缩量1327亿。

主线板块梳理 ]article_adlist-->一. 趋势主升

(1)商业航天:《推进商业航天高质量安全发展行动计划》印发。航天机电、雷科防务、航天发展、乾照光电、航天科技、顺灏股份、超捷股份。

(2)算力硬件:特朗普批准英伟达向中国出口H200芯片。德科立、致尚科技、福晶科技、国际复材、天孚通信、太辰光、东田微。

(3)消费:12月8日zz局会议强调,坚持内需主导。安记食品、博纳影业、东百集团、舒华体育、永辉超市。

二. 新启动

三. 老热点回流

近期文章参考无需光电转换:OCS(光电路交换机)布局厂商梳理

CPO交换机核心增量:MPO(光纤连接器)供应商梳理

光模块核心组件:光隔离器、法拉第旋转片供应商梳理

硅光芯片配套:CW光源/DFB激光器芯片供应商梳理

商业航天核心配套:运载火箭产业及厂商梳理

]article_adlist-->个人思路分享

连续两天上涨后,今天市场小幅调整,指数形态依旧较好,看上涨中继。

板块方面,容量股集中在算力硬件、商业航天;连板投机集中在消费(叠加福建/海峡)。

一. 算力硬件

(1)达链

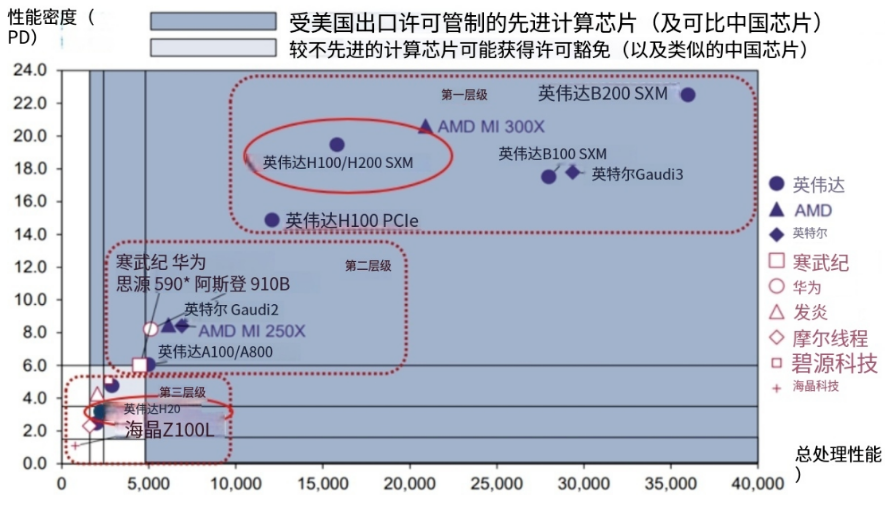

盘前消息刺激(特朗普批准英伟达向中国出口H200,条件是加征25%附加费),达链普涨(光模块、PCB/CCL等)。

之前H20(大陆特供版)解禁的时候,美国其实已经反应过来了:单纯封锁,反而使得昇腾等国产卡崛起,不如放开市场倾销。

H200是24年H1量产的芯片,性能优于国产卡,但毕竟是上一代产品,可以清下库存;目前的Blackwell加上后面的Rubin还是不会放开的。

市场角度看,根据TrendForce数据,2025年英伟达在中国AI服务器芯片市场份额42%,主要用于训练;国产芯片主要以推理卡为主。

直接利好的还是算力端,包括算力租赁(之前卡供应跟不上,订单不及预期,板块调整蛮久了)、IDC基础设施(电源、交换机、液冷)。

当然,我们这边更多是还是有zz因素考量,包括未来中美关系走向等。

(2)光互联(观点不变,复制下昨天内容)

Scale-Up(纵向扩展):核心是升级单台设备性能,在机柜内提升算力密度和通信效率,比如CPO。

Scale-Out(横向扩展):核心是增加设备数量,通过分布式架构,实现跨机柜互联,比如柜间OCS(TPU v7互连)。

这块近期发酵过,谷歌OCS、英伟达CPO(硅光/CW光源、MPO、隔离器/旋转片、FAU)等,文章均已覆盖。

——END——三十功名尘与土,八千里路云和月;每日创作不易,感谢点赞转发支持!

本文内容仅做分享交流,文中罗列个股属于近期强势股,仅作为情绪观察标的参考,不构成具体投资建议。

本号商单文案由第三方提供,请理性甄别;投资有风险,交易需谨慎。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP